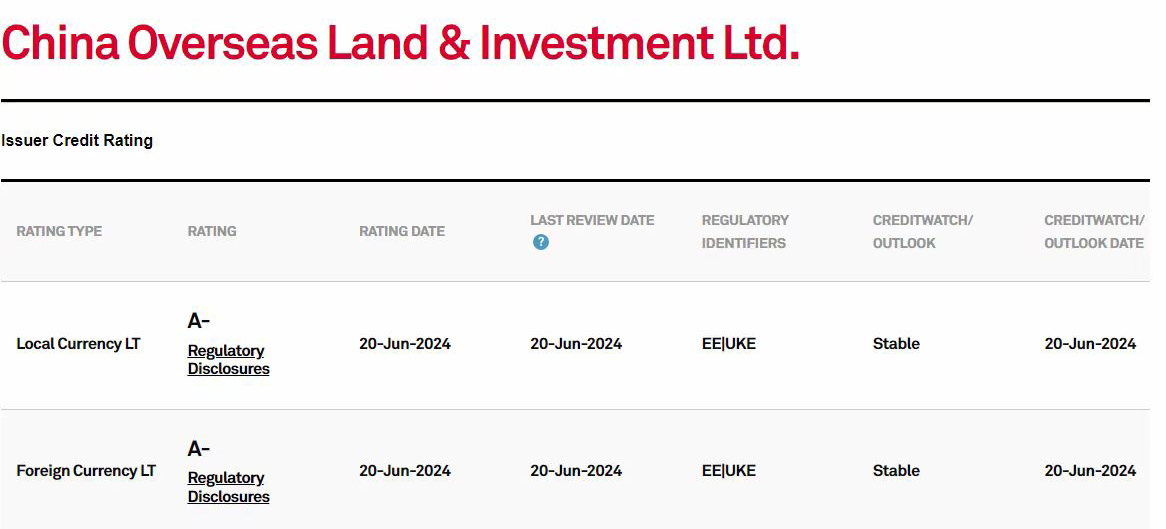

6月20日,标普发布讯息,将中国海外发展(00688.HK)长期发行人信用评级从“BBB+”展望稳定上调至“A-”展望稳定。这标志着公司成为目前唯一获得标普“A-”评级的内房上市公司。同时,公司未偿付的高级无担保票据评级上调至“A-”。本次上调评级后,公司在三大国际评级机构的信用评级持续保持中国房地产行业领先地位。

标普在发布的评级报告中指出,“我们上调了688的评级,因为我们相信在压力情景下,其母公司获得的特别政府支持将流向该公司。我们继续将688视为其母公司的一个高度战略性的子公司。”标普还进一步指出,“关键项目如期入市,预计将支持688于2024年的合同销售额继续修复;688聚焦高能级城市,预计可保持其业务实力;688的租金收入将继续增长,有助于提高利息覆盖倍数。”此次评级上调,体现了国际评级机构对公司资金管道畅通、业务基本面稳健,同时在行业下行期持续投资能力等的充分肯定。

2023年,公司逆势稳中求进,实现了高质量发展,销售额3098.1亿元,同比增长5.1%,权益销售额排名上升至行业第二;营业收入2025.2亿元,同比增长12.3%;股东应占溢利256.1亿元,同比增长10.1%。2024年1-5月,公司实现销售额1017亿元,据克尔瑞数据,全口径销售及权益销售额均居行业第二;公司在一线城市销售表现亮眼,今年3月,上海中海顺昌玖里开盘当日劲销196.53亿元,创下全国商品房单次开盘最高销售额纪录。近期,公司还将迎来上海、深圳、北京等地重磅项目入市。

公司坚持审慎稳健的财务策略,未触及“三条红线”任何一条,继续保持在“绿档”且各项指标保持优秀。截至2023年末,公司资产负债率57.5%,净借贷比率38.7%,融资成本3.55%,均处于行业最低区间,在手现金1056.3亿元,现金充裕度业内领先。

公司坚持“主流城市、主流地段、主流产品”的发展策略,保持投资定力,2023年累计获取43宗土地,总购地金额达1342.1亿元,行业第一。其中北上广深四个一线城市权益购地金额占比约60%,可售货值行业领先,货量结构优异,发展动能充足。

商业物业方面,2023年,中海商业实现营业收入63.6亿元,同比增20.9%。2024-2025年,中海商业预计将推出17个项目入市,项目大都位于高能级城市,将为商业收入增长注入新动能。

2024年上半年,公司凭借卓越表现,收获多项荣誉:可持续蓝筹价值企业(连续21年)、2023年度中国上市房企最佳董事会TOP30(第一位)、2023中国房企交付力(第一位)、2023年财资ESG企业大奖(铂金奖)、2024房地产公司ESG评级“AA级”、2024亚洲房地产行业“最受尊崇企业”等。

本次标普上调中国海外发展评级至A-稳定,既是国际评级机构与资本市场对公司的肯定,也是对公司处在市场调整期给予的支持和推动,将有力助力公司实现高质量发展,持续引领行业,进而为构建房地产发展新模式,推动房地产高质量发展贡献力量。

相关新闻